2019年游戏市场规模如何?(2019年游戏市场报告)

一,2019年游戏市场规模如何?

虽然由于版号政策的调整,导致大量移动游戏无法进入中国移动游戏市场,但在各大游戏厂商积极的战略调整之下(拓展海外市场、加强现有游戏的运营力度等),2018年中国移动游戏市场收入同比增长仍达到了10.5%。这不仅是游戏厂商对于老游戏运营、新游戏质量的重视程度更高的结果,也意味着市场依然保有稳健的上涨趋势,距离零和博弈阶段尚有许多空间。艾瑞分析认为,制定更加严格的行业规范,会对游戏市场的持续发展起到更好的监管及促进作用,待政策调整完成、厂商适应之后,游戏市场仍会在很长一段时间内保持可观的增长力度。

2019年中国移动游戏用户规模

移动游戏市场正式迈入存量时代

2018年中国移动游戏用户规模约6.26亿人,同比增长3.8%。《旅行青蛙》、《绝地求生:刺激战场》、《楚留香》等2018年的爆款游戏,并没有对游戏用户的增长形成有效的支撑,中国移动游戏市场已正式从增量时代转为存量时代。虽然没有了人口红利的优势,但相较于日本、美国等游戏大国,中国游戏市场的付费率和ARPU值都尚有很大的提升空间。游戏厂商应当更加重视用户传播口碑,并不断加强精细化运营,以提升用户游戏体验为未来的核心发展方向。

二,2019年游戏市场产值是多少

对于更高品质游戏有追求的玩家规模是不断扩大的。

中国的游戏市场,在过去20年一直处于一个高速发展期,市场规模和用户规模每年都有很高的增长,但是从2014年开始用户规模的增长已经开始放缓,近年来的规模增长已经十分乏力。这个时候市场进入成熟期,大公司入场圈地,原本市场上玩法同质化但是通过一些版权或宣传上的擦边球的游戏取得成功的模式已经很难行得通了,用户也开始对更高品质的游戏开始有所追求。 就像由俭入奢易,由奢入俭难一样,对于游戏也是一样。这些年我们可以看到Steam这样的PC游戏平台用户规模的扩张,看到Taptap这样以精品手游为主要内容的平台的崛起,都说明如对更高品质游戏有追求的用户规模是在逐年扩大的。 <i高品质不仅指美术等视觉效果上——这一点中小团队和大厂之间竞争的壁垒实际上是越来越高的——也包括游戏整体设计与玩法层面上的追求,所以近年来一些更注重世界观与故事人物塑造的游戏,或是Roguelike、沙盒等玩法的游戏以及以竞技对抗为主的游戏能够在国内市场上获取大量用户。 同时在付费观念上,很多玩家也在进步,正版付费买断制游戏的销量和收入都有可观的增长,比如去年Steam平台《中国式家长》、《太吾绘卷》、《古剑奇谭3》等游戏的口碑销量双丰收,国内的《纪念碑谷》系列、Taptap平台上的《ICEY》等手游的可观销量。相比20年前整个行业才不足百万套的销量,确实是很好的市场了。游戏产品的目光不仅局限在国内,开始向全球化方向发展。近年来国产游戏除了在整体品质上相对提升外还有一个趋势,那就是很多游戏公司的目光不仅仅局限在国内,也开始瞄准全球市场。比如去年的《波希亚时光》的团队在之前有款游戏《行星探险家》,从题材到玩法都很国际化,也在Steam上取得了很好的销量。NEXT Studios的《死神来了》等游戏,更注重玩法机制,在题材选择上也不是必须要特定文化背景的玩家才能理解,这也是走向国际化的第一步。 手游领域也是一样,之前被吐槽的西游、三国题材泛滥的现象这些年相对好转,一些SLG游戏主要收入都在海外,比如IGG的《王国纪元》、猎豹的几款休闲游戏。还有像腾讯的《PUBG Mobile》,虽然在国内因为版号问题坐拥大量的用户无法商业化,但是在海外市场也取得了很好的成绩,也有和《生化危机》这样的海外知名IP联动,整体定位和市场策略上都已经非常国际化了。

三,2019年中国游戏市场规模

网络游戏可以分为大型多人在线、模拟游戏、动作/冒险、策略游戏、体育游戏、角色扮演和教育游戏类型。大型多人在线市场增长迅速,在2019年占据了全球市场份额的28%左右。

根据年龄组划分,网络游戏市场分为18-25岁、26-35岁、36-45岁、45岁以上和18岁以下, 18-25岁和26-35岁是两个主要的消费群体。

2019年,亚太地区是网络游戏行业的最大市场,其中中国、日本和韩国等国家显示出巨大的增长潜力。

美国是网络游戏行业的第二大市场。该行业的主要公司有腾讯,Sony、Microsoft、网易游戏、Activision Blizzard、 Electronic Arts、 NEXON、Sega、Bandai Namco、 Nintendo、Square Enix、Ubisoft、 NCSoft和 Zynga等,其中腾讯是最大的公司。2019年,排名前5的公司占据了55%以上的市场。

《2021-2027中国网络游戏市场现状及未来发展趋势》本文研究中国市场网络游戏现状及未来发展趋势,侧重分析在中国市场扮演重要角色的企业,重点呈现这些企业在中国市场的网络游戏收入、市场份额、市场定位、发展计划、产品及服务等。历史数据为2016至2020年,预测数据为2021至2027年。

四,2019年中国游戏市场

根据市场研究机构SuperData近日公布的年终报告,2019年全年游戏行业规模达到1201亿美元,同比增长3%,其中Epic的热门吃鸡游戏《堡垒之夜》无疑是2019年最大的赢家,总收入达到了18亿美元。从整体数据来看,游戏行业正迈入一个缓慢的增长阶段,预估2020年游戏行业规模会达到1248亿美元,同比增长4%。

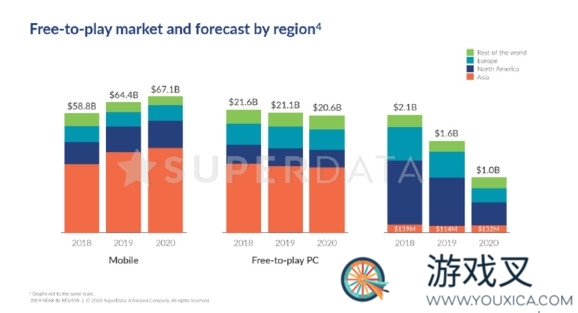

这些统计数据包括手游、PC游戏、主机游戏、增强现实、电子竞技和虚拟现实。整体而言,2019年游戏行业总收入为1201亿美元,比2018年的1155亿美元增长了3%。其中2019年手游收入为644亿美元,PC游戏收入为296亿美元,游戏主机收入为154亿美元。其他游戏相关视频收入为65亿美元,XR(基于虚拟现实或者增强现实的扩展现实游戏)类收入为63亿美元。

由于在手游上的强势表现,2019年在数字游戏中80%的收入都来自于免费游戏。在《糖果传奇》(Candy Crush Saga)和《王者荣耀》(Honor of Kings)等热门游戏的助推下,免费游戏在手游中的占比达到了74%,而且SuperData认为在2020年将会继续保持这个趋势。

《堡垒之夜》连续两年位居榜首,在2019年创造了18亿美元的收入,而前一年为24亿美元。SuperData表示,Fortnite之所以持续受欢迎,一定程度上要归功于它与《复联》、《怪奇物语》以及《星战》等备受关注的影视作品之间的联动。

另外SuperData表示,由于2019是AAA游戏(指那些开发水平顶级、推广预算极高的游戏项目)的间隔年,因此在高端游戏市场的份额下降了5%。2019年AAA游戏的数量明显减少,没有如去年《荒野大镖客2》、《漫威蜘蛛侠》、《怪物猎人:世界》这样的大作。再加上次世代主机将于2020年面世,这也导致了收入的下滑。

此外平台独家交易正在加速抢夺热门游戏视频内容(GVC)创造者。Mixer、YouTube和Facebook都在花重金签约前Twitch热门主播,不过Twitch依然是全球最大的游戏直播平台,拥有超过9.44亿用户。

得益于像Oculus Quest等新头显设备的推进,XR类在2019年的营收为63亿美元,同比上升 26%。在所有VR游戏销量中49%是针对独立头显设备的,相比较当前的PC和游戏主机设备它将会成为未来的重要趋势。

至于2020年,该公司预计数字游戏和互动媒体收入有望增长4%,达到1248亿美元,《赛博朋克2077》、《最后生还者》等多款备受瞩目的游戏大作即将在上半年发售,而在下半年次世代主机的面世也将带动主机端游戏收入的增长。

总结:以上内容就是游戏叉提供的2019年游戏市场规模如何?(2019年游戏市场报告)详细介绍,大家可以参考一下。